记者 王珍

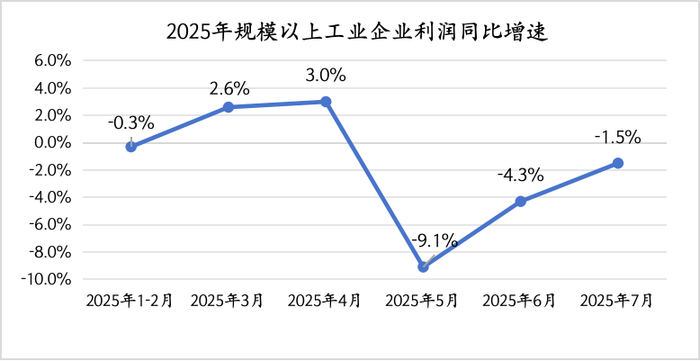

国家统计局数据显示,今年1-7月,规模以上工业企业利润累计同比下跌1.7%,较1-6月收窄0.1个百分点。其中,7月下降1.5%,跌幅较上月大幅收窄2.8个百分点。

从结构上看,在“两新”(大规模设备更新和消费品以旧换新)政策持续发力之下,新动能行业尤其是装备制造业对利润增长贡献较为显著。

在大规模设备更新相关政策带动下,7月份,电子和电工机械专用设备制造、通用零部件制造、食品饮料烟草及饲料生产专用设备制造等行业利润快速增长,同比分别增长87.9%、15.3%、11.3%。

在消费品以旧换新政策带动下,计算机整机制造、智能无人飞行器制造、家用清洁卫生电器具制造等行业利润分别增长124.2%、100.0%、29.7%;产业链条相关的计算机外围设备制造、敏感元件及传感器制造等行业利润分别增长57.0%、51.9%。

“7月生产的韧性是带动企业利润降幅收窄的主要动能,同时工业生产者出厂价格(PPI)和利润率边际改善促进利润回升。”中国银河证券首席宏观分析师张迪告诉界面新闻。

他指出,生产端看,7月规模以上工业增加值同比增长5.7%,虽然同比增速下滑1.1个百分点,但从历史季节性上来看仍然高于过去5年同期均值。同时在中美关税谈判还没有预期的情况下,“抢出口”和“抢两新”带动整体工业增加值。7月,我国出口商品增速为7.2%,高于过去十年出口增速同期均值(3.6%)。

张迪还表示,“反内卷”效果在原材料价格中有所体现,煤炭开采和洗选业、黑色金属冶炼和压延加工业、光伏设备及元器件制造、水泥制造、锂离子电池制造价格环比降幅比上月分别收窄1.9、1.5、0.8、0.3和0.1个百分点,合计对PPI环比的下拉影响比上月减少0.14个百分点。

中国民生银行首席经济学家兼研究院院长温彬也对界面新闻表示,在“两新”政策、利润率降幅收窄等因素带动下,工业企业利润延续边际修复态势,降幅连续两个月收窄。

温彬特别指出,制造业中,上游原材料制造业利润增幅走阔。1-7月,原材料制造业利润同比增长10%,较1-6月加快3.2个百分点。其中,“反内卷”政策推动大宗商品价格整体呈上涨态势,钢铁加工行业同比扭亏为盈;降雨叠加煤矿减产导致供应收紧,加之用电需求快速增长,燃料加工业利润修复速度加快。

浙商证券首席经济学家李超在其研报中指出,虽然“两新”政策持续发力推动工业企业利润增速持续修复,但以价换量特征仍然较为显著,体现有效需求相对于供给仍有较大的加力空间,价格偏低对工业企业利润增速的拖累较大。

李超表示,推动工业品价格合理回升,进一步加力有效需求是破解当前工业多重压力的关键,未来需关注财政政策发力总需求的规模和节奏。

从企业规模来看,中、小工业企业利润呈现出修复态势。国家统计局数据显示,7月份,规模以上工业中型、小型企业利润分别由6月份下降7.8%、9.7%转为增长1.8%、0.5%,效益状况改善较为明显。

国家统计局工业司统计师孙晓解读称,总体看,7月份工业生产保持较快增长。但也要看到,有效需求偏弱、企业盈利水平较低等困难依然存在。下阶段,要继续完整准确全面贯彻新发展理念,加快构建新发展格局,纵深推进全国统一大市场建设,深入实施“人工智能+”行动,加快培育新质生产力,推动工业经济持续向新向好发展。

李超认为,短期内“反内卷”预计以控制增量为主,优化存量为辅,对工业利润增速的支撑或较为渐进,工业利润或以温和修复为主基调。

温彬表示,随着极端天气的短期扰动消退,供需两侧将逐步回归常态,订单与生产节奏修复,预计工业企业利润将延续温和修复态势,单月同比有望小幅转正,累计增速保持稳步回升。

“一方面,政策层面强调‘持续发力、适时加力’,5000亿元的新型政策性金融工具即将推出,重点支持基础设施与战略性新兴产业,既延续对传统投资的托底作用,又加快向数字经济、绿色低碳、消费基础设施等新领域倾斜,或形成稳定的需求支撑。另一方面,随着‘反内卷’治理持续推进,市场竞争秩序逐步改善,价格传导和成本分配机制有望趋于合理,对盈利质量形成边际支撑。”温彬说。

张迪表示,除了设备更新、消费品以旧换新等政策外,还需关注扩大服务消费的政策措施。8月27日,商务部副部长盛秋平在国新办新闻发布会上指出,接下来要出台扩大服务消费的若干政策措施,统筹利用财政、金融等手段,优化提升服务供给能力,激发服务消费新增量。此外还有“反内卷”政策的落地情况,尤其是针对制造业价格竞争和利润空间压缩的治理举措,从目前来看,部分上游行业的价格已经出现回升,但中下游行业的“反内卷”仍需更多支持。

发表评论